Unsere Lösungen

Bei HWF verfolgen wir einen lösungsorientierten Ansatz, um die Bedürfnisse unserer Mandanten zu erfüllen. Untenstehend können Sie weitere Informationen zu einigen der von uns angebotenen Lösungen finden.

Auswahl an M&A Versicherungsprodukten

Warranty & Indemnity Versicherung

Versicherungsnehmer:

Käufer oder Verkäufer

Laufzeit:

Gewöhnlich 2 Jahre für operative Garantien und 7 Jahre für fundamentale Garantien und Steuern.

Deckung:

Schützt den Versicherten vor finanziellen Verlusten aufgrund unbekannter und unvorhergesehener Umstände, die zu Garantieverletzungen führen oder Ansprüchen, die im Rahmen der in einem SPA gewährten Steuerfreistellung entstehen.

Warranty & Indemnity Berichte

Steuerverbindlichkeiten

Versicherungsnehmer:

Käufer, Verkäufer, Zielgesellschaft oder eine andere Einheit, falls kein Zusammenhang mit einer M&A Transaktion.

Laufzeit:

Entspricht gewöhnlich der gesetzlichen Verjährungsfrist bis hin zu maximal 10 Jahren.

Deckung:

Schützt den Versicherungsnehmer vor einer nachteiligen Entscheidung einer Steuerbehörde. Der Deckungsschutz erstreckt sich auf eine Vielzahl von Steuerverbindlichkeiten, die sich aus M&A Transaktionen, dem gewöhnlichen Geschäftsbetrieb, vorhergehenden Restrukturierungen oder Verkäufen ergeben.

Steuerverbindlichkeiten Berichte

Eventualverbindlichkeiten

„Was ist eine “Contingent Risk“ Versicherung ?

Eine Contingent-Risk Versicherung umschreibt ein Versicherungsprodukt für erkannte und bekannte Risiken. Solche erkannten Risiken können auch verschiedensten Bereichen stammen, zum Beispiel anhängige Rechtsstreitigkeiten, potenzielle oder tatsächliche aufsichtsrechtliche Probleme oder Risiken, die sich aus einer Reorganisation oder Umstrukturierung ergeben.

In der Regel setzen Versicherer voraus, dass das bekannte Risiko quantifizierbar ist und rechtlich bewertet werden kann. Im Allgemeinen funktioniert die Contingent-Risk Versicherung am besten in Situationen, in denen die Eintrittswahrscheinlichkeit des Risikos gering ist (was das Risiko versicherbar macht), aber die potenzielle Auswirkung auf das Geschäft schwerwiegend wäre (was die Versicherung zu einer attraktiven Option für den Versicherten macht). Die Preisgestaltung ist sehr individuell, liegt aber in der Regel innerhalb von 2% bis 10% der Versicherungssumme.

Warum sollte man sie nutzen?

Mandanten nutzen Contingent-Risk Versicherung oft, um M&A-Transaktionen zu ermöglichen, die andernfalls am bekannten Risiko scheitern würden. Eine Versicherung stellt oft eine günstigere und effizientere Risikostrategie im Vergleich zu anderen Optionen dar, wie z. B. Preisnachlässen, Freistellungen, Treuhandvereinbarungen oder hochpreisige Sicherheiten Dritter. Die Versicherung von bekannten Risiken wird indes in zunehmendem Maße auch außerhalb des Transaktionskontexts eingesetzt. So kann beispielsweise eine Rückstellung für eine Eventualverbindlichkeit in der Bilanz aufgelöst werden, somit Liquidität freigesetzt und erneut im Unternehmen genutzt werden. Auf diese Weise hilft die Contingent-Risk Versicherung Mandanten, Chancen zu nutzen und Risiken zu minimieren.

Wir beraten unsere Mandanten hinsichtlich einer Vielzahl unterschiedlicher Herausforderungen, die durch Contingent-Risk Versicherungen gelöst werden können, darunter fallen u.a.:

Rechtsstreitigkeiten

Wir strukturieren Versicherungslösungen für Rechtsstreitigkeiten – anhängig, angedroht oder auch nur möglich.

Berufung gegen obsiegende Urteile

Oft stellt ein obsiegendes Urteil keine verlässliche Position für ein Unternehmen dar, wenn das Urteil weiter angefochten wird. In solchen Situationen kann die durch das Urteil festgestellte Rechtslage durch eine Versicherungslösung gesichert werden. Damit kann für die Betroffenen Rechtssicherheit hergestellt werden und z.B. der Verkauf des Unternehmens erfolgen oder eine entsprechende Rückstellung aufgelöst werden.

Vertragliche Unsicherheiten

Eine Contingent-Risk Versicherung kann eingesetzt werden, wenn vertragliche Regelungen kein hinreichendes Maß an Klarheit bieten. Solche Probleme treten oft im Rahmen von Transaktionen zu Tage, wenn der potenzielle Erwerber eine andere Rechtsauffassung vertritt als der Verkäufer. Hier kann eine Versicherung Abhilfe schaffen.

Insolvenz

Wir vermitteln Versicherungen, die Insolvenzverwalter, Gläubiger und andere an der Verteilung einer Insolvenzmasse Beteiligte gegen das Risiko von Ansprüchen Dritter absichern.

Pensionsverbindlichkeiten

Käufer können Bedenken hinsichtlich der Haftung für die Finanzierung sehr umfangreicher Pensionsverpflichtungen haben – eine gut ausgearbeitete Contingent-Risk-Police kann solche Risiken mindern.

Umwelt

Hierunter fällt die Deckung für bestimmte Umwelthaftungen (einschließlich bekannter Verschmutzungs- und Sanierungsverbindlichkeiten).

Potenzielle Steuerprobleme

Deckung von Steuerrisiken bei M&A-Transaktionen, Refinanzierungen und Umstrukturierungen.

Titel

Deckung von Risiken im Hinblick auf bestehendes Eigentum, u.a. bei M&A-, Immobilien- und Infrastruktur-Transaktionen.

IP

Die Contingent Risk-Versicherung kann in diesem Zusammenhang zur Deckung einer Reihe von Risiken eingesetzt werden, z.B. bei Verletzungsansprüchen, Verfall von nicht genutzten Marken und potenziellen Lücken bei IP-Übertragungen.

Umstrukturierung

Umstrukturierungen können eine Vielzahl von Risiken auslösen oder aufdecken, die durch Contintent-Risk-Policen abgedeckt werden können.

Litigation Buy-Out oder Berufungsrisiken

Versicherungsnehmer:

Käufer, Verkäufer, Zielgesellschaft oder eine andere Einheit, falls kein Zusammenhang mit einer M&A Transaktion.

Laufzeit:

Gewöhnlich bis maximal 10 Jahre.

Deckung:

Eine Versicherung kann zum Schutz vor nachteiligen Ergebnissen drohender oder laufender Gerichtsverfahren verwendet werden. Unter bestimmten Umständen kann die Versicherung bei Rechsstreitigkeiten eingesetzt werden, bei denen gegen eine bestehende positive gerichtliche Entscheidung Berufung eingelegt wird.

Umweltrisiken

Versicherungsnehmer:

Käufer, Verkäufer, Zielgesellschaft oder eine andere Einheit, falls kein Zusammenhang mit einer M&A Transaktion.

Laufzeit:

Entspricht gewöhnlich der gesetzlichen Verjährungsfrist bis hin zu maximal 10 Jahren.

Deckung:

Versicherungen können verwendet werden, um Risiken, die mit spezifischen bekannten und unbekannten Verbindlichkeiten einhergehen, auszugleichen. Die Versicherung kann entweder eine Freistellung absichern oder das zugrundeliegende Risiko direkt versichern.

Damit die Versicherung eine tragfähige Option ist, muss das Risiko zum einen quantifizierbar und zum anderen, dass Risiko eines nachteiligen Ausgangs relativ gering sein. Die Versicherer benötigen hierzu eine Risikobewertung von geeigneten Beratern.

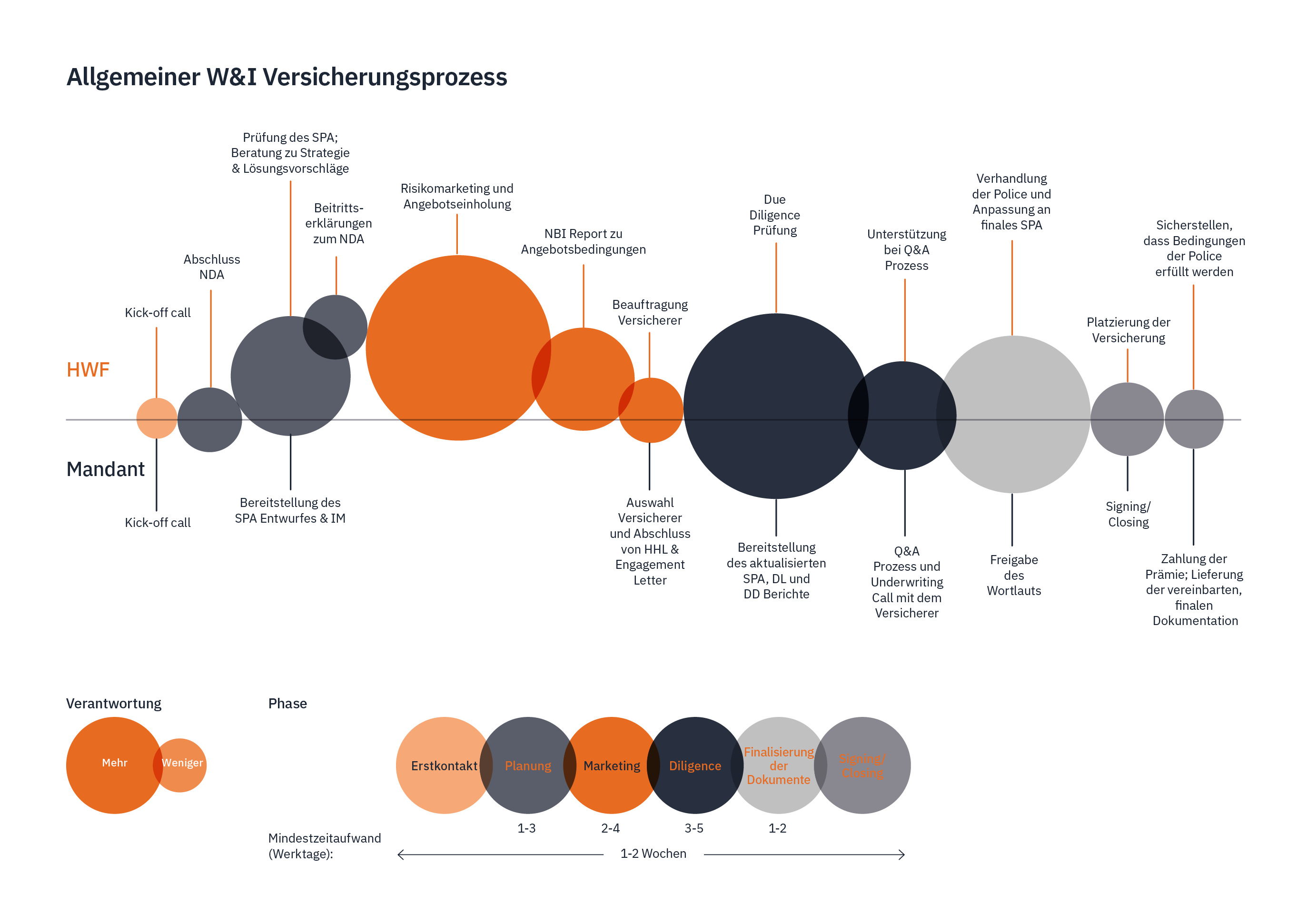

Prozess

Mehrere Phasen müssen durchlaufen werden, um die Versicherungsbedingungen und die W&I Versicherungspolice zu platzieren. Die wichtigsten Aspekte der einzelnen Phasen sind nachstehend aufgeführt.

Die Abbildung basiert auf einer typischen W&I Versicherungslösung für eine M&A-Transaktion. Bitte beachten Sie, dass dieser Prozess stets auf die spezifischen Anforderungen einer jeden Transaktion zugeschnitten wird.