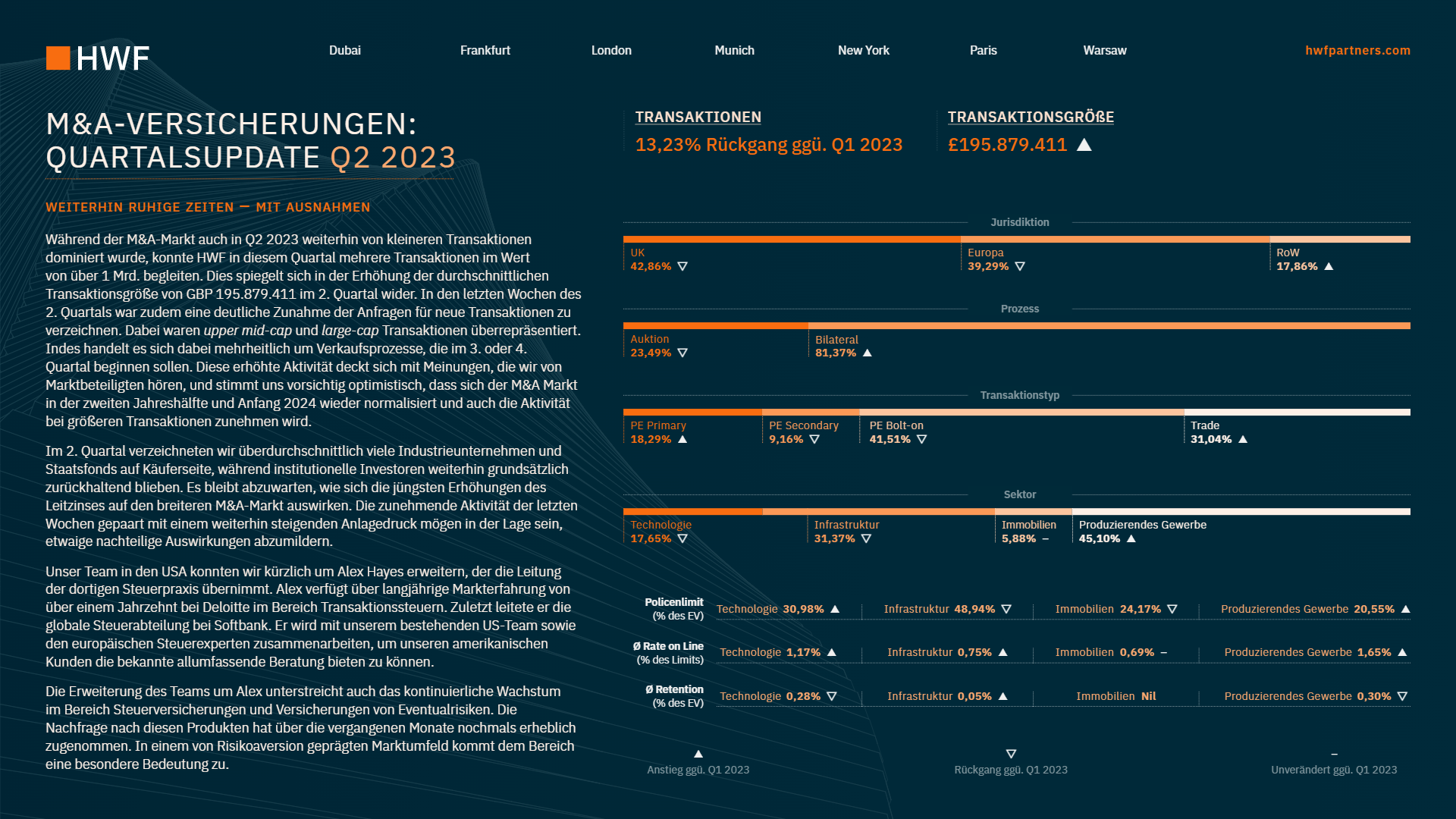

Während der M&A-Markt auch in Q2 2023 weiterhin von kleineren Transaktionen dominiert wurde, konnte HWF in diesem Quartal mehrere Transaktionen im Wert von über 1 Mrd. begleiten. Dies spiegelt sich in der Erhöhung der durchschnittlichen Transaktionsgröße von GBP 195.879.411 im 2. Quartal wider. In den letzten Wochen des 2. Quartals war zudem eine deutliche Zunahme der Anfragen für neue Transaktionen zu verzeichnen. Dabei waren upper mid-cap und large-cap Transaktionen überrepräsentiert. Indes handelt es sich dabei mehrheitlich um Verkaufsprozesse, die im 3. oder 4. Quartal beginnen sollen. Diese erhöhte Aktivität deckt sich mit Meinungen, die wir von Marktbeteiligten hören, und stimmt uns vorsichtig optimistisch, dass sich der M&A Markt in der zweiten Jahreshälfte und Anfang 2024 wieder normalisiert und auch die Aktivität bei größeren Transaktionen zunehmen wird.

Im 2. Quartal verzeichneten wir überdurchschnittlich viele Industrieunternehmen und Staatsfonds auf Käuferseite, während institutionelle Investoren weiterhin grundsätzlich zurückhaltend blieben. Es bleibt abzuwarten, wie sich die jüngsten Erhöhungen des Leitzinses auf den breiteren M&A-Markt auswirken. Die zunehmende Aktivität der letzten Wochen gepaart mit einem weiterhin steigenden Anlagedruck mögen in der Lage sein, etwaige nachteilige Auswirkungen abzumildern.

Unser Team in den USA konnten wir kürzlich um Alex Hayes erweitern, der die Leitung der dortigen Steuerpraxis übernimmt. Alex verfügt über langjährige Markterfahrung von über einem Jahrzehnt bei Deloitte im Bereich Transaktionssteuern. Zuletzt leitete er die globale Steuerabteilung bei Softbank. Er wird mit unserem bestehenden US-Team sowie den europäischen Steuerexperten zusammenarbeiten, um unseren amerikanischen Kunden die bekannte allumfassende Beratung bieten zu können.

Die Erweiterung des Teams um Alex unterstreicht auch das kontinuierliche Wachstum im Bereich Steuerversicherungen und Versicherungen von Eventualrisiken. Die Nachfrage nach diesen Produkten hat über die vergangenen Monate nochmals erheblich zugenommen. In einem von Risikoaversion geprägten Marktumfeld kommt dem Bereich eine besondere Bedeutung zu.

Ausblick

Sowohl in Transaktionen des vergangenen Quartals als auch in den nunmehr vorzubereitenden Verkaufsprozessen ist eine deutliche Zunahme umfassender verkäuferseitiger DD festzustellen. Verkäufer versuchen so, Zielgesellschaften für Bieter bestmöglich aufzubereiten und die Transaktionssicherheit zu erhöhen. Die Konsequenz dessen war indes häufig eine Beschränkung der käuferseitigen Prüfung auf ein bloßes Top-up oder sogar nur eine interne Prüfung. Obgleich dieses Vorgehen sicherlich hilft, Prozesse effizient und schnell zu gestalten, stellt insbesondere die Definition des Prüfungsumfangs oft eine Hürde für den Versicherungsprozess dar. Insofern bleibt es von entscheidender Bedeutung für die bestmögliche Deckungsposition, den Prüfungsumfang rechtzeitig mit HWF zu besprechen, um die ideale Lösung zu finden.

Weiterhin haben wir eine Zunahme der geltend gemachten Ansprüche gegen Versicherer registriert. Neben einigen großvolumigen Ansprüchen in Europa zog ein Anspruch, der in den USA geltend gemacht wird, das Interesse der Wirtschaftsnachrichten auf sich.

Die weiterhin bestehende Unterauslastung europäischer Versicherer führt mittlerweile zu einem Prämienniveau, das noch unter dem des Q2 2020 liegt. Anders als damals führte dies indes nicht zu einer Reduktion der Deckungsposition. Außerdem sind Versicherer derzeit bereit, komplexe Strukturen zu durchdenken, kreative Lösungsansätze zu entwickeln und aktiv bei der Strukturüberlegung mitzuwirken. Es bleibt zu hoffen, dass diese positiven Nebeneffekte auch weiter fortbestehen, wenn die Aktivität im Markt wieder zunimmt. Ein kontinuierlich hohes Interesse von Versicherern an einem Markeintritt in Deutschland und der Ausbau deutschsprachiger Kapazitäten in bestehenden Underwriting-Teams sorgen weiterhin für einen hohen Wettbewerbsdruck.