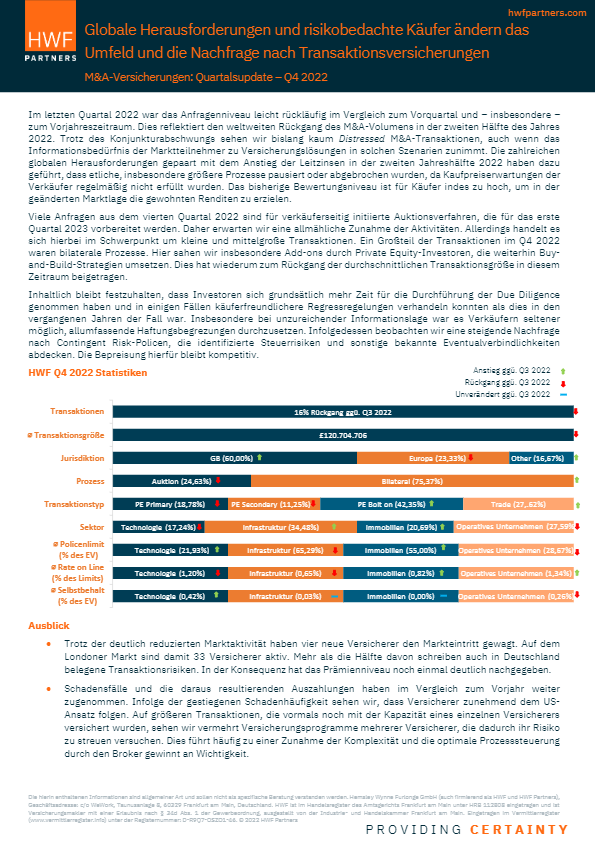

Im letzten Quartal 2022 war das Anfragenniveau leicht rückläufig im Vergleich zum Vorquartal und – insbesondere – zum Vorjahreszeitraum. Dies reflektiert den weltweiten Rückgang des M&A-Volumens in der zweiten Hälfte des Jahres 2022. Trotz des Konjunkturabschwungs sehen wir bislang kaum Distressed M&A-Transaktionen, auch wenn das Informationsbedürfnis der Marktteilnehmer zu Versicherungslösungen in solchen Szenarien zunimmt. Die zahlreichen globalen Herausforderungen gepaart mit dem Anstieg der Leitzinsen in der zweiten Jahreshälfte 2022 haben dazu geführt, dass etliche, insbesondere größere Prozesse pausiert oder abgebrochen wurden, da Kaufpreiserwartungen der Verkäufer regelmäßig nicht erfüllt wurden. Das bisherige Bewertungsniveau ist für Käufer indes zu hoch, um in der geänderten Marktlage die gewohnten Renditen zu erzielen.

Viele Anfragen aus dem vierten Quartal 2022 sind für verkäuferseitig initiierte Auktionsverfahren, die für das erste Quartal 2023 vorbereitet werden. Daher erwarten wir eine allmähliche Zunahme der Aktivitäten. Allerdings handelt es sich hierbei im Schwerpunkt um kleine und mittelgroße Transaktionen. Ein Großteil der Transaktionen im Q4 2022 waren bilaterale Prozesse. Hier sahen wir insbesondere Add-ons durch Private Equity-Investoren, die weiterhin Buy-and-Build-Strategien umsetzen. Dies hat wiederum zum Rückgang der durchschnittlichen Transaktionsgröße in diesem Zeitraum beigetragen.

Inhaltlich bleibt festzuhalten, dass Investoren sich grundsätlich mehr Zeit für die Durchführung der Due Diligence genommen haben und in einigen Fällen käuferfreundlichere Regressregelungen verhandeln konnten als dies in den vergangenen Jahren der Fall war. Insbesondere bei unzureichender Informationslage war es Verkäufern seltener möglich, allumfassende Haftungsbegrezungen durchzusetzen. Infolgedessen beobachten wir eine steigende Nachfrage nach Contingent Risk-Policen, die identifizierte Steuerrisiken und sonstige bekannte Eventualverbindlichkeiten abdecken. Die Bepreisung hierfür bleibt kompetitiv.

Ausblick

Trotz der deutlich reduzierten Marktaktivität haben vier neue Versicherer den Markteintritt gewagt. Auf dem Londoner Markt sind damit 33 Versicherer aktiv. Mehr als die Hälfte davon schreiben auch in Deutschland belegene Transaktionsrisiken. In der Konsequenz hat das Prämienniveau noch einmal deutlich nachgegeben.

Schadensfälle und die daraus resultierenden Auszahlungen haben im Vergleich zum Vorjahr weiter zugenommen. Infolge der gestiegenen Schadenhäufigkeit sehen wir, dass Versicherer zunehmend dem US-Ansatz folgen. Auf größeren Transaktionen, die vormals noch mit der Kapazität eines einzelnen Versicherers versichert wurden, sehen wir vermehrt Versicherungsprogramme mehrerer Versicherer, die dadurch ihr Risiko zu streuen versuchen. Dies führt häufig zu einer Zunahme der Komplexität und die optimale Prozesssteuerung durch den Broker gewinnt an Wichtigkeit.